加重平均資本コスト(WACC)

| 読み方: | かじゅうへいきんしほんこすと |

|---|---|

| 英語: | Weighted Average Cost of Capital(WACC) |

| 分類: | 財務分析 |

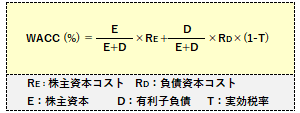

加重平均資本コストは、「WACC(ワック)」とも呼ばれ、株主資本コストと負債資本コストを加重平均したものをいいます。これは、株主や債権者から資金調達するのに必要なコストで、ローンや社債の金利、株式の配当やキャピタルゲイン(値上がり期待)を数値化したものとなっています。

|株主資本コスト|

「CAPM(Capital Asset Pricing Model:資本資産価格モデル)」と呼ばれる理論に基づいて算出。

|負債資本コスト|

債権者が期待する収益率で、有利子負債利子率(支払利息÷有利子負債残高)や社債の利回りとして算出(支払利息は節税コストを考慮して税引後で計算)。

※WACCの算出において、株式比率と負債比率は、時価を基準にする(実務では、株式は時価総額を用い、また負債は時価を簿価で代用することが多い)。

一般にWACCは、「株主資本コスト」と「負債資本コスト」の両方をカバーし、株主と債権者(金融機関等)を共に満足させることが必要なため、企業が最低限達成すべき期待(要求)収益率となっています(金利と同様、%で表示)。

◎企業価値の向上には、WACCを上回るROICが必要となる。

◎企業買収や企業評価、投資案件の評価をする際には、最低限達成すべき投資利回りの基準となっている。

◎上場企業には、WACCを下げることを一つのミッションとするIR部署があり、適切な情報開示をすることにより、投資家のリスク認識を下げ、要求収益率を下げようとしている。