別途積立金

| 読み方: | べっとつみたてきん |

|---|---|

| 分類: | 勘定科目(B/S) |

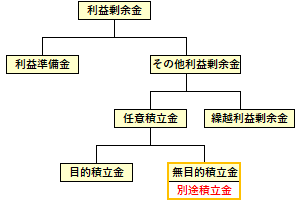

別途積立金は、株主総会の決議により、社内に留保された利益のうち、目的を特定せずに設定された任意積立金のことをいいます。これは、貸借対照表(B/S)において、純資産の部の「利益剰余金」の「その他利益剰余金」の「任意積立金」に区分されます。

目次:コンテンツ構成

別途積立金の位置づけ

任意積立金とは、貸借対照表(B/S)において、利益剰余金の「その他利益剰余金」のうち、会社が任意に積み立てるものであり、特定の目的がある「目的積立金」と、特定の目的がない「無目的積立金」に区分されます。

この中で、「別途積立金」は、任意積立金のうち、無目的積立金に区分されます。

「貸借対照表 > 純資産 > 株主資本 >(剰余金)> 利益剰余金 > その他利益剰余金 >(任意積立金)>(無目的積立金) > 別途積立金」

なお、B/S上では、「任意積立金」という勘定科目は存在せず、退職給付積立金、役員退職慰労積立金、修繕積立金、別途積立金などの名称で具体的に表記されます。

別途積立金の特色

別途積立金は、B/S上の「別途積立金」を処理する純資産勘定で、以下のような特色があります。

◎任意積立金のうち、目的が限定されていないものである(使い途を特定せずに留保した積立金である)。

◎内部留保の一つとして位置づけることができ、余裕資金や配当財源、配当余力などに役立てられる。

◎利用目的を限定せずに利益を留保するものであり、それを積立てる場合も取り崩す場合も、株主総会の決議が必要となる。